<패션기업 재무제표로 경영을 배우다 3>

재무상태표는 [자산=부채+자본]이라는 불변의 법칙 하에서 움직이는데, 자산에서는 단연 '현금'이 가장 중요하다. 회계가 비즈니스의 언어라 칭할 수 있다면 현금은 기업의 피(血)라고 불러야 마땅할 것이다. 우리의 몸은 피를 많이 흘리는 과다출혈 상태가 되면 생명을 잃게 되듯 기업의 현금 유출이 과다하면 최악의 경우 도산에 이르게 된다. 기업 도산/부도는 주어야 할 돈을 못 주는 상태고 그것은 바로 현금이 부족해서 나타나는 결과다. 이런 면에서 현금중심 경영은 언제나 유용하다.

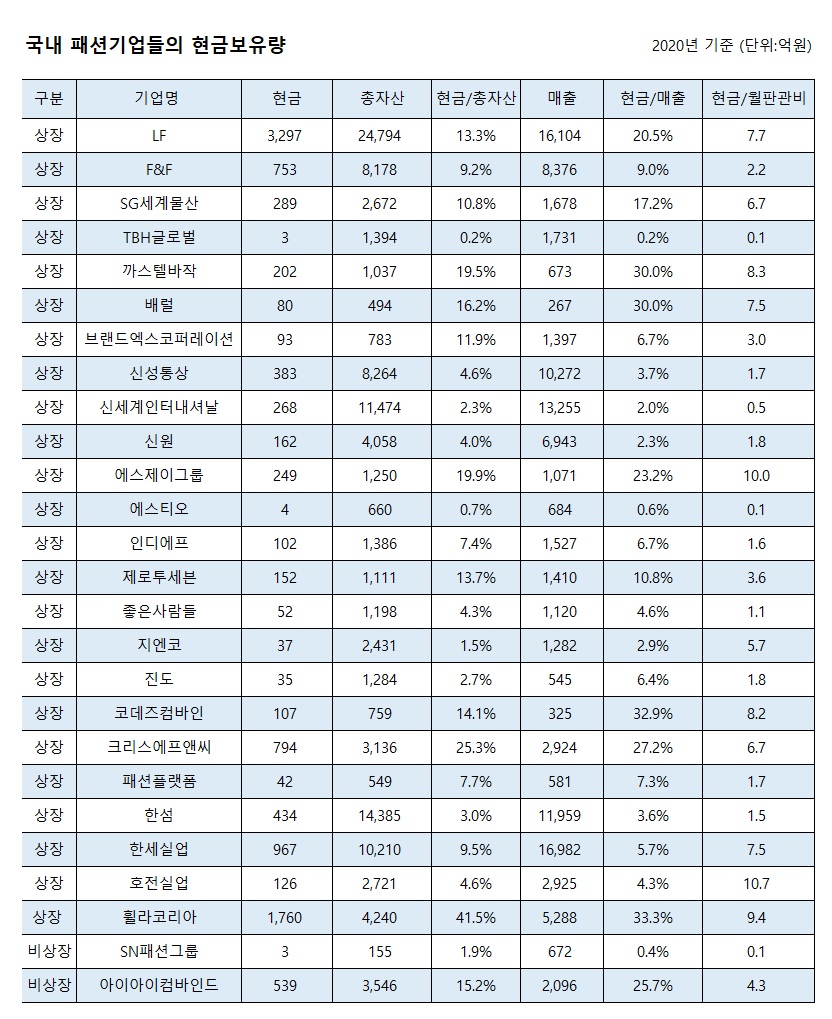

그렇다면 국내 주요 패션기업들은 현금을 얼마나 보유하고 있을까? 국내 24개 상장사와 2개 비상장사를 대상으로 2020년 재무제표를 분석한 결과, 평균적으로 총자산의 10%를 현금으로 가지고 있었다. 이 현금 규모를 다른 항목들과 비교해보면 유동자산 총액의 18%, 매출의 10%, 영업이익의 약 2배에 해당하는 수치다. 월판관비와 비교해보면 평균 4개월치 판관비를 보유하는 것으로 나타났다. 가장 많은 규모의 현금을 보유한 기업은 약 11개월치 월판관비에 해당하는 현금잔액을 보유하고 있었다.

현금은 왜 중요한가? 기업이 가지고 있는 재산 중 가장 즉시성에 부합하기 때문이다. 어떤 용도로든 즉시 사용이 가능한 것은 오직 현금 밖에 없다. 때문에 현금을 중심에 두고 경영하는 것은 유동성위기에 처한 기업에게만 필요한 것이 아니라 모든 기업이 인지하고 활용해야 할 매우 중요한 경영기법이라고 할 수 있다.

현금중심 경영? 혹시 알듯 말듯 하면서도 명쾌하게 정의되지 못하는 용어가 아닐까 우려가 되기도 한다. 현금중심 경영은 단순히 현금 보유량을 늘리는 것을 의미하지는 않는다. 그렇다면 과연 무엇인지 알아보도록 하자.

현금중심 경영은 손익계산서 상에 나타나는 수익성 중심의 방향에서 현금흐름 중심으로 초점을 이동시키는 것이다.

사례로 살펴보자. 한 기업이 장부상 가격 이상으로 판매가 사실상 어려운 재고자산을 다량 보유하고 있다. 다행스럽게 장부상 가액의 절반에 해당하는 가격으로 매입하려는 거래처가 생겼다. 팔 경우 적지 않은 판매손실이 당기에 기록되고 이익이 많이 줄어든다. 만일 안 판다면 보관료 등 보유에 따른 비용이 들지만 상대적으로 당해 이익은 훨씬 크다. 이때 이익중심 관점은 안 파는 선택을 하고 현금중심 관점은 파는 선택을 한다. 이런 사례는 매우 많고 다양하다.

기업인수를 고려할 때 이익을 높여줄 기업을 고르기보다 안정적인 현금창출 능력을 우선시하는 것도 같은 맥락이다. 매입금액이 큰 고객보다 대금을 밀리지 않고 적시에 안정적으로 지불하는 고객을 중요시한다. 사용성이 떨어지는 자산에 대해 매각해 현금으로 확보하는 것 등 이 모든 것이 현금중심의 접근이다.

현금을 중심에 두고 하나씩 의사결정을 하면 처음에는 그 위력이 피부로 느껴지지 않지만 그 선택들이 축적되어 결과적으로 기업의 유동성이 높아진다. 기업이 위기에 처하는 턴어라운드 경우에는 현금중심 경영을 철저히 실행하는 것만이 회생가능성을 높여준다는 것은 오랜 경험을 통해 입증이 됐다. 옛말에도 있지 않은가? 손 안에 있는 새 한 마리가 숲에 있는 열 마리 보다 낫다고. 장래의 기회가 크다고 당신 손 안에 있는 현금을 절대 소홀히 취급하지 말기를 바란다.

김성호 실전리더스쿨 대표 - 턴어라운드 전문가, 작가 <돌파하는 기업들>, (전)이랜드 유럽법인장

|

김성호 실전리더스쿨 대표

sungho.kim@kshleaderschool.com

- Copyrights ⓒ 메이비원(주) 패션인사이트, 무단 전재 및 재배포 금지 -