러닝메이트가 될 투자금융 차별화

2022-04-15 하성호 Simone Investment CFA shha@simonecf.com

하성호의 패션투자 뒤집어보기23

그 동안 필자의 칼럼을 꾸준히 읽어온 독자들은 인지했겠지만, 필자는 브랜드에 관심이 많은 투자자이다. 더 구체적으로 표현하면 패션 브랜드 뿐만 아닌 '브랜드' 개념에 더 가깝다.

필자가 속한 PEF(기관전용사모펀드) 산업을 돌아보면 2020년 기준 PEF는 총 855개로 제도 개편이 있었던 2015년 316개 대비 2.7배 성장했다. 투자자의 PEF 출자 약정 금액은 약 100조원이다. 그리고 매년 최고치를 경신 중이다. 체감적으로 투자 단위는 커져갔고, 후속투자 비중도 높아졌다. 이는 시장의 성장속도에 비해 투자 대상은 그만큼 늘어나지는 않았다는 의미로 풀이된다.

시장의 성숙기가 지속되면 '이종(Heteroge neity)'에서 '동종(Homogeneity)'의 특징을 띄게 된다. 필자가 속한 투자시장, '특히 국내 PEF(기관전용사모펀드), 그리고 벤처캐피탈(VC) 시장은 어느 단계에 있는 것일까?'란 질문이 마음속에 자리 잡았다.

투자자들은 나무(우리)를 보고 있을까? 혹여나 숲만 보고 있는 것은 아닌가? 필자의 의견은 성장하는 투자 '시장'보다는 우리가 제공하는 '서비스'에 대한 고민에 기반한다. 반성의 글은 더더욱 아니다.

◇ 투자금융시장도 '브랜드' 중심

갈팡질팡하던 생각들의 여러 줄기가 하나의 종착지로 모였다. 바로 '차별화' 이다. 저금리(요즘 금리 상승 이슈가 있지만 1990년대 후반까지 예금금리는 10%대였다), 이로 인한 풍부한 유동성, 특히 선진국에서 시작한 성장에 대한 갈증, 파괴적 혁신을 하는 자들이 등장하는 환경 속에서 투자금융시장의 한 단계 성장을 위해 투자자의 '차별화'가 필요한 시기가 되었다고 느꼈다. 그리고 금융기관도 '브랜드'에 대한 고민과 함께 '브랜드'가 되기 위한 실행이 함께 이뤄져야 한다고 생각한다.

필자가 세계적 사모펀드 브리지워터 어소시에이츠(Bridgewater Associates)를 보고, 곧바로 창립자 레이 달리오(Ray Dalio)라 생각하고 브리지워터의 일하는 방식이 궁금해 그가 집필한 <원칙(Principles)>을 탐독했듯이 말이다. 특히 <원칙>의 제3부 일의 원칙은 실제 브리지워터에서의 일하는 특별한 방법에 대한 내용이다.

이런 고민의 여정에서 소중한 나의 동료는 내게 문영미 하버드 교수가 쓴 <디퍼런트>를 추천했고 지금까지 필자의 체감, 그로 인한 고민의 시작이 의미가 있을 거란 확신을 얻었다. 이 책은 동일함이 지배하는 세상에서 차별화의 존재를 발견할 수 있는 프레임을 소개하고, 혁신적인 기업의 사례를 제공한다.

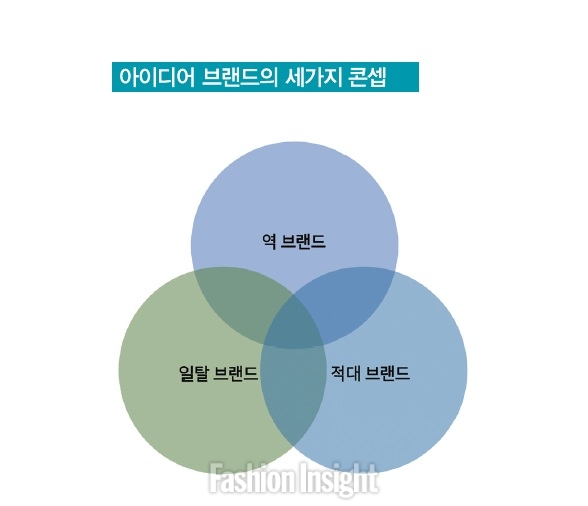

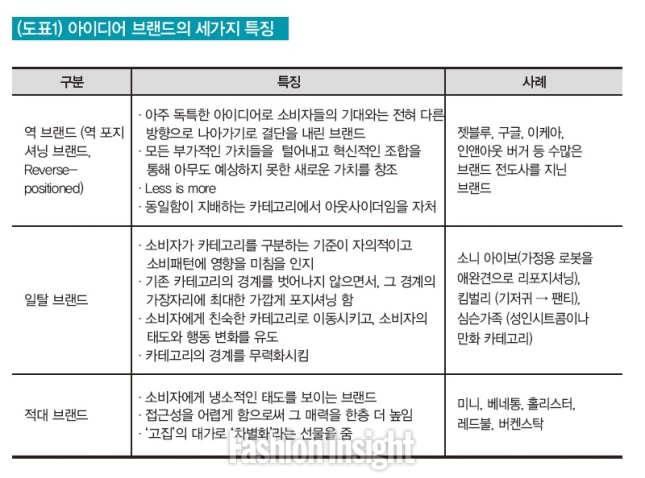

2011년 출간이라서 언급된 사례가 크게 와닿지 않을 수 있지만, 저자가 제시하는 브랜드의 3가지 카테고리는 지금도 유용하다. 그래서 (도표1)에 필자가 요약한 내용을 공유한다. 그리고 필자가 생각해본 투자금융사의 차별화에 대한 생각의 흔적도 살짝 남겨놓는다.

세상의 모든 브랜드가 언급한 카테고리로 분류가 되지는 않을 것이다. 요즘 유행하는 MBTI를 해보면 알겠지만 한 사람은 정말 여러 카테고리의 결합체이다. 예를 들어 친환경 브랜드 '파타고니아' 브랜드 매니저를 인터뷰한 기자와 대화할 기회가 있었는데 패션회사 직원이 아닌 환경운동가와 인터뷰한 느낌이었다고 한다.

임직원들도 환경문제에 깊이 인식하고 있었고, 파타고니아를 경험하는 우리도 환경운동에 동참한 기분이 들도록 유도한다. 그러나 '파타고니아'는 필자의 기준으로 의류산업에 속해 있는 비상장 회사다. 그들은 심지어 본인들의 옷을 사지 말라고 한다. 낡은 옷들의 수선을 해주겠다고 자처한다. '파타고니아'는 적대 브랜드이자 일탈 브랜드로서 특징을 가지고 있다.

차별화에 대한 생각은 이론적으로 정리하는 것이 아닌 (도표1)에 언급한 브랜드 카테고리에 대한 지식을 바탕으로 다양한 사례를 통해 체감적으로 정리해 나가야 한다는 것을 느꼈다. 그리고 또 한가지 중요한 키워드를 발견했다. 바로 '변화'다.

필자의 입장에서 투자자 및 투자대상기업에 어필해야 하는 차별화에 대한 고민을 이야기했지만, 다른 측면에서는 경제적 퍼포먼스를 낼 수 있는 사업 모델을 차별화하는 기업을 발굴해야 한다. 이런 기업들은 직감적으로 처음에는 생소한 느낌을 가지고 다가올 수 있다는 준비와 마음가짐을 평소 지니는 것도 필요하다. 익숙함의 변화에서 오는 건전한 스트레스를 긍정적으로 받아들여야 한다.

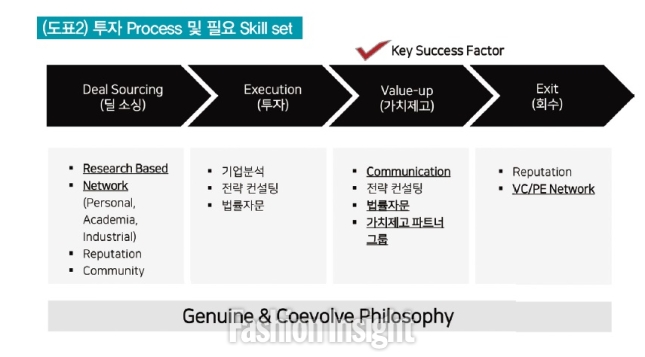

필자가 속한 금융투자산업(PE, VC)의 업무 프로세스, 필요한 역량을 (도표2)와 같이 나눠 봤다.

금융투자사의 주요 고객은 투자자(출자자), 투자 포트폴리오사다. 고객에게 주는 최고의 혜택은 투자자에게는 물론 수익률이다. 전략적투자자(SI, Strategic Partner)에게는 추가적으로 포트폴리오사와의 오픈 이노베이션, 협업을 통한 시너지 등을 제공한다. 투자 포트폴리오사에게 줄 수 있는 최고의 혜택은 성장이다. 투자 포트폴리오사 성장에서 거의 모든 부가가치(투자자 수익률 등)가 창출이 된다. 그 만큼 앞으로 투자사가 포트폴리오사를 위한 어떤 Value-up 콘텐츠를 보유하고 있느냐가 미래 생존에 영향을 미칠 것이라 생각한다. 그리고 투자사의 차별화 포인트도 여기서 올 것이다.

◇ 금융투자도 포트폴리오사에 대한 서비스

그렇다면 우리의 Value-up 콘텐츠를 위한 네트워크가 달라져야 한다. 투자산업의 밸류체인인 기업 생애주기와 함께하는 엑셀러레이터, 벤처캐피탈, PEF, 그리고 출자자인 금융기관을 기반으로 확장된 네트워크인 HR, UX/UI, 전략, 브랜딩 등 기업의 문제해결을 목적으로 하는 워킹그룹을 구성해서 프로그램을 마련해야 할 것이다. 이제는 금융투자업도 포트폴리오사에 대한 서비스라는 결론이다. 이게 금융투자사 브랜딩의 시작점이라고 생각하였다. 독자들이 영위하는 산업, 서비스 브랜딩의 시작점이 되는 고민은 무엇일지 궁금하다.

'담론을 경계하라' 많은 금융시장 선배들에게 들었던 조언이다. 필자의 주장은 불필요하게 철학적으로 보일 수 있다. 실제로 금융시장 참여자로서 필자는 철학적으로 접근하는 편은 아니다. 보다 전략적으로 접근하고자 노력하고 목적지향적이다. 하지만 필자에게 허락된 이 공간에서만큼 하루 이틀이 아닌, 1~2년도 아닌, 보다 먼 미래를 바라보는 필자의 시행착오를 거치고 있는 철학, 태도를 녹여내고 싶다. 어쩌면 미래의 필자를 위해 남겨놓는 기록일 수도 있다. 그리고 매일 필자와 함께하는 사모펀드 업계 동료들에 대한 작은 목례이다.

하성호 CFA | Simone Investment (shha@simonecf.com)

필자는 글로벌 1위 명품 핸드백 제조기업집단에 속한 사모펀드(PEF, Private Equity Fund)에서 기업투자 및 펀드운용 업무를 담당하고 있다. 금융시장에서 바라본 패션산업에 대해 여러분께 도움이 될 수 있는 인사이트를 쉽게 전달하고자 한다.

- Copyrights ⓒ 메이비원(주) 패션인사이트, 무단 전재 및 재배포 금지 -